Od 1. siječnja 2023. godine euro je postao zakonsko sredstvo plaćanja u Republici Hrvatskoj. Sukladno tome, donesene su izmjene i dopune poreznih Zakona i Pravilnika za 2023. godinu. Kako bi se zakonski okvir prilagodio uvođenju nove valute Poduzetnici će posebnu pozornost trebati posvetiti važnim zakonskim promjenama u sustavu poreza na dodanu vrijednost i poreza na dohodak.

Izmjene i dopune Zakona o porezu na dodanu vrijednost

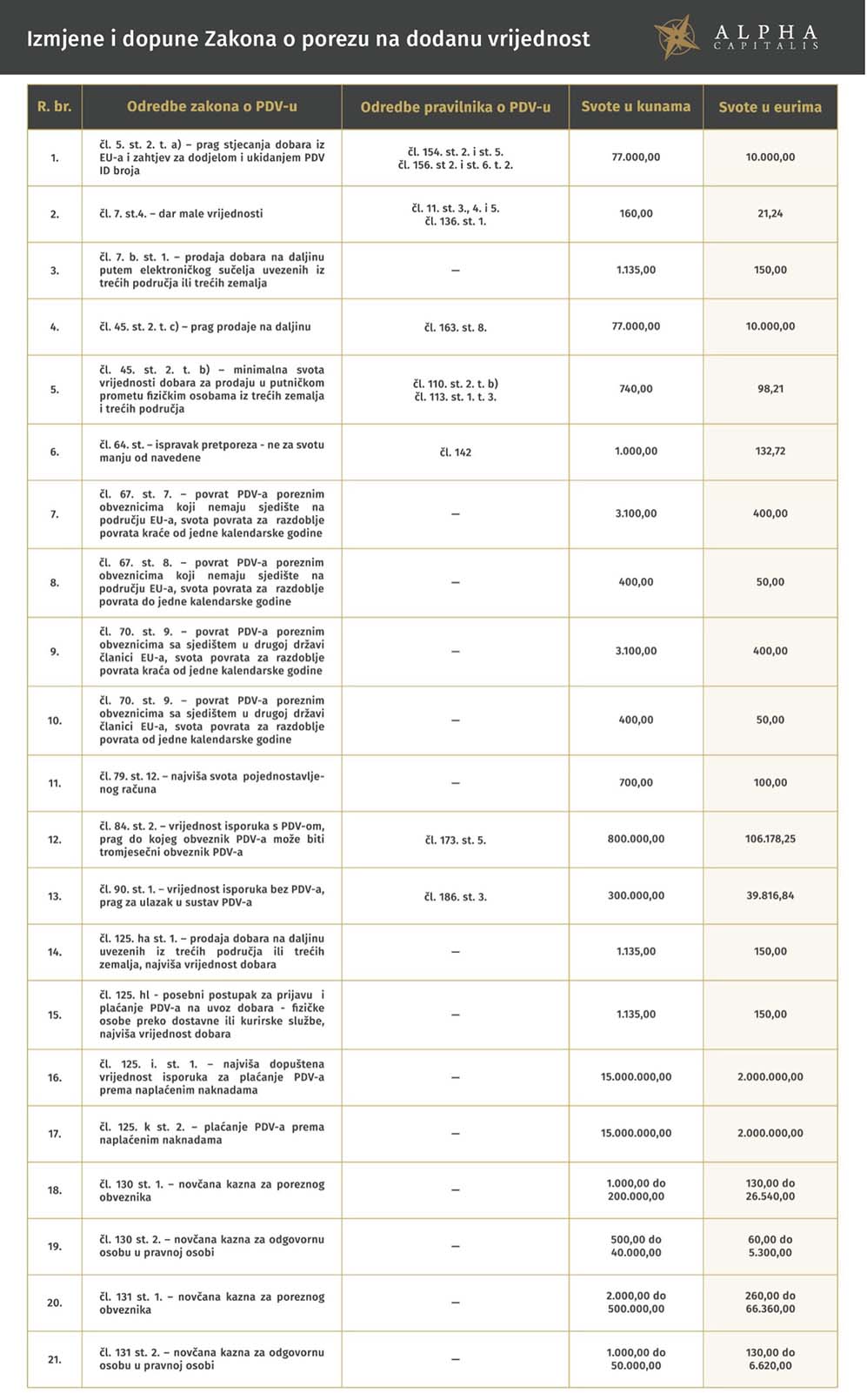

Izmjene Zakona o PDV-u koje su stupile na snagu 1. siječnja 2023. godine odnose se na prilagodbu hrvatskog zakonodavstva uvođenju eura. Izmjene u propisima o porezu na dodanu vrijednost prvenstveno se odnose na prilagodbu zakonskog okvira implementaciji eura, što znači da su propisane vrijednosti iskazane u kunama zamijenjene protuvrijednostima u eurima.

U tablici su prikazana usklađenja zbog uvođenja eura:

Druga izmjena u skladu s time je prilagodba svih poreznih evidencija na euro i uvođenju nulte stope PDV-a koja se primjenjuje od 1. listopada 2022. u poreznom sustavu na isporuku i ugradnju solarnih ploča na privatne stambene objekte, prostore za stanovanje te javne i druge zgrade koje se koriste za aktivnosti od javnog interesa te isporuku i ugradnju solarnih ploča u blizini takvih objekata, prostora i zgrada.

U knjigu I-RA uveden je novi stupac 17 – vrijednost isporuke – PDV 0%, knjigu U-RA – novi stupac 6 – porezna osnovica 0% dok je u obrazac PDV uveden I.11 – isporuke po stopi od 0% i II.11 – primljene isporuke dobara i usluga od poreznih obveznika bez sjedišta u RH po stopi od 0% i 5%.

Pozicija V – po prethodnom obračunu: neuplaćeni PDV do dana podnošenja ove prijave – više uplaćeno – porezni kredit se briše što znači da je II. – III. = IV Obveza PDV-a u obračunskom razdoblju: za uplatu (II.-III.) ili za povrat (III.-II.) PREPLATA/POVRAT.

Izmjene i dopune Pravilnika o porezu na dohodak

U Narodnim novinama, broj 151/22 objavljen je Zakona o izmjenama i dopunama Zakona o porezu na dohodak, a čije su odredbe stupile na snagu 1. siječnja 2023. i to:

- izmjena odredbi povezanih s kunom kao valutom radi uvođenja eura

- više ne postoji obveza isplate pojedinih primitaka fizičkih osoba – građana na različite račune (tekući i žiroračun) već se primici mogu isplatiti na bilo koji račun koji građanin ima za plaćanje u banci. Prema ranije važećem zakonodavnom okviru samo plaće, mirovine i određene vrste primitaka su se mogle isplaćivati na tekući račun, a ostali primici su se morali isplaćivati na žiro račun. Ukidanjem te obveze administrativno se rasteretilo građane (uključujući i poduzetnike) te se pojednostavio način isplate s ciljem smanjenja dodatnih troškova što obuhvaća sve porezne obveznike stjecatelje i isplatitelje primitka

- propisano je i da su fizičke osobe – proizvođači električne energije, koje prema posebnom propisu imaju status krajnjih kupaca s vlastitom proizvodnjom, a koje su prethodno bile proizvođači električne energije kao korisnici postrojenja za samoopskrbu, obveznici poreza na dohodak ako ostvare ukupni godišnji primitak veći od četverostrukog iznosa osnovice osobnog odbitka, odnosno veći od 1.327,24 eura (10.000,00 kuna) godišnje i

- povećan je iznos primitaka do kojeg se neka fizička osoba može smatrati uzdržavanim članom, te se primjenjuje za 2022. godinu i nadalje. Iznos primitaka povećan je s 15.000,00 kuna na 3.185,38 eura (što bi iznosilo 24.000,25 kuna) godišnje, a to je ukupno povećanje od 1.194,54 eura

U Narodnim novinama br. 156/22. objavljeni su sljedeći propisi koji su stupili na snagu 1. siječnja 2023. godine: Pravilnik o izmjenama i dopunama Pravilnika o porezu na dohodak, Pravilnik o izmjenama i dopuni Pravilnika o paušalnom oporezivanju samostalnih djelatnosti i Pravilnik o izmjenama Pravilnika o paušalnom oporezivanju djelatnosti iznajmljivanja i organiziranja smještaja u turizmu.

Navedenim pravilnicima:

- izmijenjene su odredbe povezane s kunom radi uvođenja eura i sljedeći obrasci: Obrazac JOPPD, INO-DOH, DOH, DOH – Z, EPOM, DI, KPI, KPR, P-PPI, TO, ZPP- DOH, ST, Potvrda o isplaćenom primitku, dohotku, uplaćenom doprinosu, porezu na dohodak i prirezu, Obrazac PO-SD i PO-SD-Z

- povećan je i prilagođen neoporezivi iznos primitaka učenika i studenata za rad putem učeničkih i studentskih udruga s 15.000,00 kuna na 3.185,38 eura (što bi iznosilo 24.000,25 kuna), odnosno ukupno povećanje od 1.194,54 eura

- u slučaju kada se podnosi, ispravlja i nadopunjuje, Obrazac JOPPD koji ima oznaku izvješća prije dana uvođenja eura u kunama i lipama, obveze za uplatu/preplatu utvrđuju se prema zbroju preračunatih iznosa u euro na razini svake pojedine vrste prihoda i po svakom stjecatelju primitaka odnosno osiguraniku prema podacima sa stranice B Obrasca JOPPD budući da se pri plaćanju iznosi preračunavaju u euro uz primjenu fiksnog tečaja konverzije i evidentiraju u euru kako bi se ispravno povezali podaci i rasporedili po svakom pojedinom stjecatelju primitaka

U Narodnim novinama br. 1/23. objavljen je Pravilnik o izmjenama i dopunama pravilnika o porezu na dohodak koji je stupio na snagu 3. siječnja 2023. godine a kojim je propisano:

- usklađenje odredbi Pravilnika o porezu na dohodak vezanih za mogućnost isplate svih primitaka na bilo koji račun za plaćanje u banci s posljednjim izmjenama Zakona o porezu na dohodak (NN 151/22.)

- novi neoporezivi primitak – novčana paušalna naknada za podmirivanje troškova radnika za rad na izdvojenom mjestu rada (rad od kuće) budući da je novim odredbama Zakona o radu (NN 151/22.) definiran takav rad, propisana je mogućnost neoporezive isplate u iznosu do 3,98 eura po danu rada od kuće, a najviše do 66,37 eura mjesečno, te su sukladno tome izvršene dopune u prilozima Obrazaca JOPPD i INO-DOH

- da se poslovnim primicima poreznih obveznika koji prelaze s utvrđivanja dohotka od samostalne djelatnosti u paušalnom iznosu na utvrđivanje dohotka na temelju poslovnih knjiga smatra razlika primitaka ostvarenih iznad iznosa propisanog za obvezni ulazak u sustav PDV-a i u slučaju kada je ostvarena u zadnjem mjesecu poreznog razdoblja te ulazi u primitke u mjesecu u kojem je i ostvarena

- da su isplatitelji primitaka od kojih se utvrđuje drugi dohodak obvezni poreznim obveznicima dostaviti potvrde o visini pojedinačnih i ukupnih godišnjih primitaka samo na njihov zahtjev

- priznavanje troškova u 100% iznosu za vozila s najmanje 7 ili najviše 8 sjedišta, koja se koriste isključivo za prijevoz radnika u slučaju rada na terenu, ako poslodavac organizira prijevoz radnika do mjesta rada i povratka s mjesta rada te ako se vozila koriste isključivo za takve svrhe

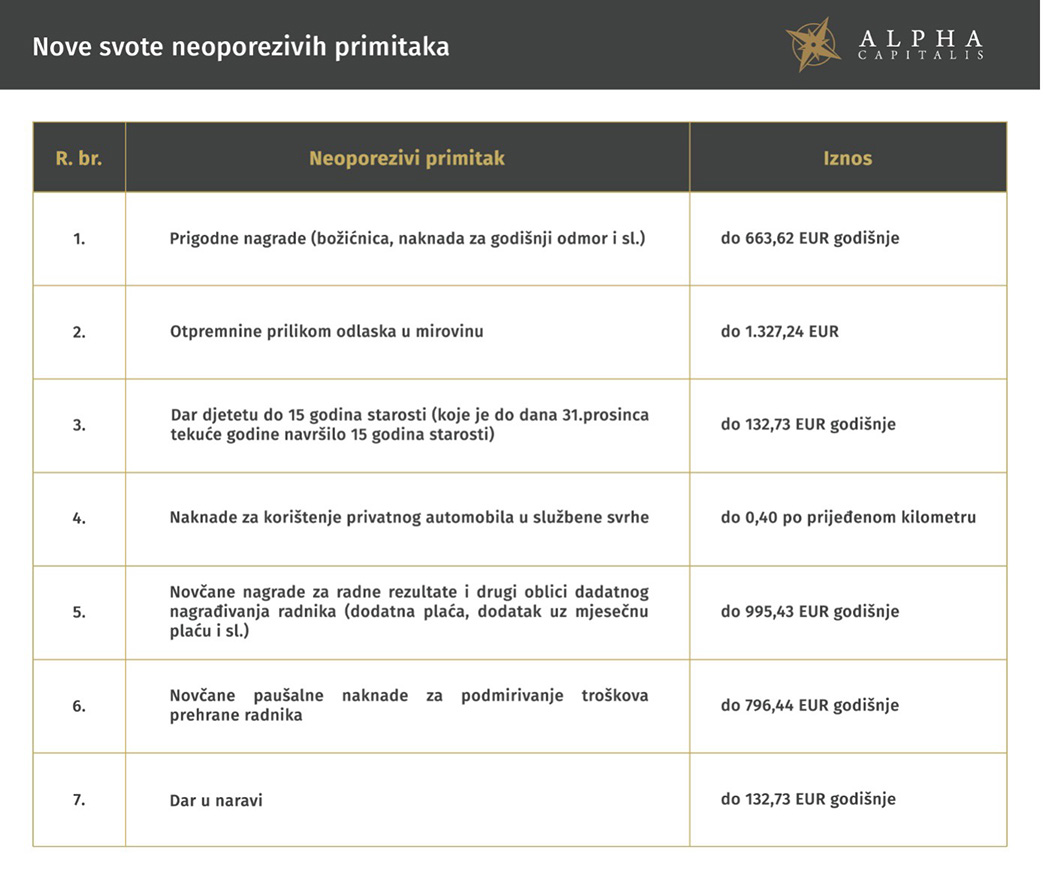

Nove svote neoporezivih primitaka

U Narodnim novinama 112/2022 od 28. rujna 2022. godine objavljene su najavljene izmjene i dopune Pravilnika o porezu na dohodak, kojima se već u primjeni od 1. listopada 2022. mogu povećati svote neoporezivih primitaka djelatnicima koje su prikazane u tablici:

Novosti vezane uz isplatu troškova prehrane koje se primjenjuju od 1. siječnja 2023. odnose se na kombiniranje isplate novčane paušalne naknade za podmirivanje troška prehrane i troškova prehrane na temelju vjerodostojne dokumentacije na razini godine, dok se isplata navedenih primitaka isključuje na razini mjeseca. To znači da je za podmirivanje troškova prehrane moguće isplatiti najviše do 500 kuna mjesečno ili podmiriti 1000 kuna mjesečno na temelju vjerodostojne dokumentacije. Samo pravo na uvećane iznose neoporezivih isplata koje su propisane izmjenama i dopunama Zakona, radnici ne ostvaruju automatski, već poslodavac zadržava pravo diskrecijske odluke.

Nove osnovice za obračun doprinosa

U Narodnim novinama broj 156/22, objavljeni su sljedeći propisi koji su stupili na snagu 1. siječnja 2023.:

- Pravilnik o izmjenama Pravilnika o načinu obračunavanja i plaćanja te izvješćivanja o prihodu obveznog zdravstvenog osiguranja po osnovi obveznog osiguranja od automobilske odgovornosti,

- Pravilnik o izmjenama Pravilnika o postupku prijeboja potraživanja po osnovi prava na povrat isplaćene naknade plaće, prava na naknadu plaće i prava po osnovi ugovornog odnosa s Hrvatskim zavodom za zdravstveno osiguranje s obvezom po osnovi duga za doprinose

Navedenim pravilnicima izvršena je izmjena odredbi povezanih s kunom kao valutom radi uvođenja eura.

U Narodnim novinama broj 1/23 objavljena je Naredba o iznosima osnovica za obračun doprinosa za obvezna osiguranja za 2023. godinu prema kojoj najniža mjesečna osnovica iznosi 519,53 eura, najviša mjesečna osnovica iznosi 8.203,08 eura dok najviša godišnja osnovica iznosi 98.436,96 eura.

Ako Vam je potrebno više informacija o izmjenama poreznih propisa, slobodno nas kontaktirajte.

Autor: Antonija Kolarić